开云体育刻蚀开荒从本领略径来看-开云(中国)Kaiyun·官方网站 登录入口

文 | 半导体产业纵横

近日中微公司的一则财报,反应出半导体开荒商场的缓和要点在光刻机除外,进一步向刻蚀、薄膜千里积等其他中枢开荒范围拓展。

2025 年前三季度,中微公司营收 80.63 亿元,同比增长 46.40%。其中刻蚀开荒收入 61.01 亿元,同比增长 38.26%;LPCVD、ALD 等薄膜开荒收入 4.03 亿元,同比大增 1332.69%。

陪同半导体行业的发展,刻蚀、薄膜千里积正成为商场缓和的中枢范围。

半导体开荒,最新焦点半导体制造中枢开荒涵盖前说念晶圆制造与后说念封测两大类,前说念开荒本领壁垒最高,主导商场份额。

其中,光刻机、刻蚀机、薄膜千里积开荒是三大主要的开荒,笔据SEMI测算数据,光刻机、刻蚀机、薄膜千里积开荒分辨约占半导体开荒商场的24%、20%和20%。具体到作用:

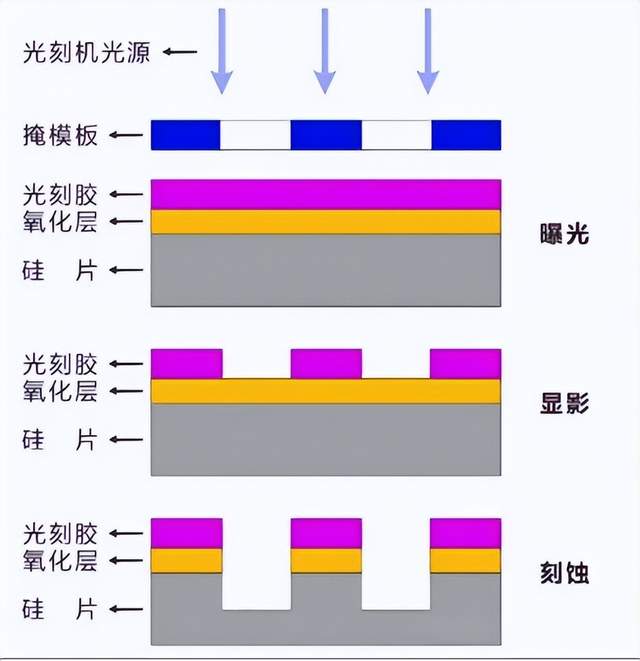

光刻机如同“投影仪”,通过光源将电路图形转动到晶圆,决定芯片最小线宽。刻蚀机是“雕饰刀”,遴荐性去除弥漫材料,精确复刻图形。薄膜千里积开荒认真千里积导体、绝缘体等膜层,构建芯片基础结构,主要分为物理气相千里积(PVD)、化学气相千里积(CVD)和原子层千里积(ALD)三类。

在这一系列开荒中,刻蚀与薄膜千里积之是以成为面前产业缓和的新焦点,其背后是半导体工艺演进至先进制程带来的势必逻辑变迁。

第小数,现在EUV光刻机的波长规则在13.5nm,它作念出来的线条只可作念到14nm,10nm、7nm、5nm芯片要通过多重模版的花样,把20nm光刻机线条翻版成两个10nm线条,再翻版成5nm的线条。SEMI数据夸耀,在芯片制造经由里,从65nm 制程演进至 7nm 制程,光刻要领数目仅增多了约 30%,但刻蚀要领数目却激增了超过 300%。

与此同期,薄膜千里积工序数目和复杂度也在大幅增多。当线宽向7nm及以下制程发展,需要选定多重曝光工艺,薄膜千里积次数显耀增多,90nm CMOS工艺粗略需要40说念薄膜千里积工序,在3nm FinFET工艺产线则需要100说念薄膜千里积工序。

第二点,跟着3D 堆叠存储的发展,3D NAND 为提高存储密度,将存储单位垂直堆叠,层数约束增多,现在主流家具已超过 200 层,未来还将向 1000 层迈进。DRAM未来也有访佛的3D堆叠层数的本领略线图。这使得对刻蚀开荒的需求量和性能条件呈指数级增长,比如从 32 层提高到 128 层时,刻蚀开荒用量占比从 35% 提高至 48%。此外,近存计算决议的发展增多了 TSV 刻蚀需求,TSV 工艺中刻蚀和填充开荒占比接近 70%,进一步增多了刻蚀开荒的需求。

同期,3D NAND 堆叠层数约束增多,每层薄膜厚度条件严苛,ALD 与 CVD 协同工艺成为主流,这都对薄膜千里积开荒提倡了更高条件。

第三点,GAAFET 是接替 FinFET 的下一代晶体管本领。GAAFET 比拟于 FinFET 的刻蚀工艺用量显耀增多,FinFET 有 5 说念要领波及刻蚀工艺,而 GAAFET 晶体管有 9 说念要领波及刻蚀工艺。笔据IMM信息的数据,刻蚀开荒在先进制程中的用量占比将从传统FinFET时期的20%上涨至GAA架构下的35%,单台开荒价值量同比增长12%。

薄膜千里积开荒则需要在复杂三维结构上原子级均匀地千里积多层薄膜。比如:GAA纳米片晶体管需在原子次序约束多层堆叠(如Si/SiGe超晶格),条件PECVD千里积的介电薄膜(如栅极侧墙远离层)厚度偏差约束在±0.5Å以内,且需赶走高妙宽比结构的保形粉饰(粉饰率>95%)

因此,半导体制造未来的要点可能从单纯依赖光刻机削弱特征尺寸,转向更复杂、更要害的刻蚀及薄膜千里积工艺。

Q3开荒入口数据,透露哪些信息?笔据海关总署数据,2025年Q3前说念开荒入口总数为101.87亿好意思元,同比增长15.28%,环比增长33.15%,创历史新高。中枢开荒入口数据的变化,既是国内半导体产能布局的“晴雨表”,也折射出行家半导体开荒行业的竞争样式。其中CVD开荒、干法刻蚀开荒等中枢工艺开荒入口数目和单价均处于历史高位。

具体来看:

光刻开荒方面,“其他光刻开荒”入口数目下落,但来自荷兰的同类开荒单价却飙升至历史最高。这可能意味着中低端光刻开荒的入口已在缩减,聚焦引进相对高端光刻开荒,为先进工艺扩产冲破本领瓶颈。

薄膜千里积开荒方面,CVD开荒量价皆升且数目创历史最高,反应国内在先进逻辑芯片、高端存储范围的产能推广需求浓烈,对 CVD 这类中枢千里积开荒依赖度仍较高。PVD 开荒已在中低端范围赶走冲破,同期国内对高端 PVD 开荒的采购程序提高。薄膜千里积开荒下一步的看点在于CVD、ALD等高端薄膜千里积开荒的国产化程度。

刻蚀开荒方面,干法刻蚀量价双增且增速显耀,可能意味着国内产能推广正在向先进制程歪斜,跟着芯片结构从2D向3D演进,对高性颖悟法刻蚀开荒需求激增。其他刻蚀及剥离开荒入口量和入口单价均同比下滑,这可能意味着国产开荒厂商在熟识制程刻蚀方面获得一定的效果。

离子注入开荒方面,现在国内商场被好意思国欺骗材料、亚舍立把持,行家竞争正在加重。

氧化扩散开荒方面,自2024年下半年起氧化扩散等热处理开荒入口数目全体呈下滑趋势,但入口单价约束走高,标明国产开荒在中低端范围已占据一定份额。

半导体开荒,多点着花笔据国际半导体产业协会SEMI预测,2025年行家半导体晶圆厂前端开荒支拨将达1100亿好意思元,较2024年同比增长约2%。在数据中心和旯旮两头芯片需求走高布景下,展望2026年行家半导体晶圆厂前端开荒支拨将达1298亿好意思元,同比增速高达18%。

刻蚀开荒从本领略径来看,刻蚀工艺主要分为湿法刻蚀与干法刻蚀两大说念线。跟着半导体制造向7nm及更先进节点发展,芯片集成度约束提高,器件结构日益复杂,对刻蚀工艺的精度、遴荐性和一致性提倡了前所未有的条件。在这一趋势下,干法刻蚀凭借其超卓的本领适配性与工艺约束智力,已在逻辑芯片、存储芯片等高端制程中占据皆备主导地位,成为激动半导体本领迭代的要害工艺。

在行家竞争样式方面,半导体刻蚀开荒主要被泛林、欺骗材料和东京电子三家厂商所把持,总共占据近90%的商场份额。

其中,欺骗材料在CCP与ICP两大本领略线上均展现出强盛实力,家具线粉饰全面,尤其在导体刻蚀与介质刻蚀范围保持最初;而泛林集团则在CCP本领范围,终点是高妙宽比刻蚀方面具有皆备总揽力,其开荒已成为3D NAND制造过程中不可或缺的中枢要津。日本东京电子行动行家第三大刻蚀开荒供应商,在CCP和ICP范围都展现出庞杂的竞争力,终点是在介质刻蚀范围与好意思系企业并驾皆驱。

比拟之下,国内厂商起步较晚,如中微公司、朔方华创、屹唐半导体等企业尚处于追逐阶段,行家商场占有率较低。国内集成电路制造厂商及国产刻蚀开荒仍有较大的发展空间。

中微公司是刻蚀开荒的领军企业,其CCP开荒已赶走对28纳米以上绝大部分欺骗的全面粉饰,并在28纳米及以下节点获得艰辛进展。在3D NAND芯片的高妙宽比刻蚀和逻辑芯片的前端刻蚀方面,中微的本领已达到部分先进节点,被行家顶级芯片制造商所选定。

不外开云体育,其平台化智力相对较弱,尚不可提供全经由管理决议。在ICP开荒方面,中微的家具已插足逻辑、DRAM、3D NAND等50条客户坐褥线,在MEMS和先进封装的深硅刻蚀范围阐扬优异,但要插足最复杂的要害工艺要领,仍需资格更严苛的考证周期。

朔方华创行动半导体开荒范围的平台型企业,其半导体开荒品类数目在国内同类型厂商中位居前方,粉饰光胶处理、刻蚀、清洗、热处理、化学气相千里积、物理气相千里积等多个集成电路坐褥要津。

在本领层面,朔方华创的CCP开荒在8英寸产线的硅刻蚀、介质刻蚀欺骗中已占据主导地位,在12英寸产线也顺利欺骗于硬掩模刻蚀、铝垫刻蚀等要害非中枢要领。值得堤防的是,其ICP开荒的发展势头更为强盛,商场认同度不时提高。

不外在起头进的逻辑芯片制造和128层以上3D NAND芯片的极高妙宽比战役孔刻蚀等顶端欺骗范围,朔方华创开荒的本领熟识度、工艺均匀性和相识性仍有提高空间,尚未插足行家顶尖芯片制造商的起头进量产线。

屹唐半导体前身为好意思国欺骗材料公司旗下的半导体湿法开荒业务部门,2015年通过国产化收购重组确立,现在已造成刻蚀、薄膜千里积、快速热处理等三大类中枢开荒家具线。笔据Gartner 2023年的数据,在干法去胶开荒范围,屹唐股份2023年凭借34.6%的商场占有率位居行家第二;在快速热处理开荒范围,屹唐股份2023年凭借13.05%的商场占有率位居行家第二;同期,亦然国内位数未几可大范围量产单晶圆快速热处理开荒的集成电路开荒公司;在干法刻蚀范围,其商场占有率居行家前十。

薄膜千里积开荒半导体薄膜千里积开荒主要分为化学气相千里积(CVD)、物理气相千里积(PVD)和原子层千里积(ALD)三大类。

面前,行家薄膜千里积开荒商场基本上由AMAT、LAM、TEL等好意思、日厂商把持:在PVD开荒范围,AMAT处于最初地位,份额占比达85%傍边;在CVD范围,AMAT、LAM、TELCR3占比总共超80%;在ALD开荒范围,TEL和ASM两家总共占比约60%。

频年来,国内企业约束加强本领研发,透露了朔方华创、拓荆科技、中微公司、微导纳米等一批薄膜千里积开荒制造商。但全体来看,薄膜千里积开荒国产化实力相对较弱,尤其是本领门槛更高的ALD开荒。

拓荆科技深耕薄膜千里积开荒范围,造成了以PECVD、ALD、SACVD、HDPCVD及Flowable CVD等薄膜开荒系列家具,在集成电路逻辑芯片、存储芯片制造等范围得到平凡欺骗,客户粉饰中芯国际、华虹集团等厂商。

PECVD开荒行动拓荆科技的中枢家具,已赶走全系列PECVD介质薄膜材料的粉饰,通用介质薄膜材料(包括SiO2、SiN、TEOS、SiON、SiOC、FSG、BPSG、PSG等)和先进介质薄膜材料(包括ACHM、LoK-I、LoK-II、ADC-I、ADC-II、HTN、a-Si等)均已赶走产业化欺骗,平凡欺骗于国内集成电路制造产线。

ALD开荒方面,拓荆科技为国产ALD开荒薄膜工艺粉饰率头部的开荒厂商,推出ALD SiCO、SiN、AlN等工艺开荒已赶走多数出货。

SACVD系列家具不时保持家具竞争上风,进一步扩多数产欺骗范围。其推出的等离子体增强SAF薄膜工艺开荒在客户端考证进展凯旋。适度2024年,SACVD系列家具反应腔累计出货超100个。

适度2024年,拓荆科技HDPCVDUSG、FSG、STI薄膜工艺开荒均已赶走产业化,并不时扩多数产范围,HDPCVD系列家具反应腔累计出货量达到100个。适度2024年,与FlowableCVD开荒关系的反应腔累计出货超过15个。

中微公司早在2023年就有薄膜开荒运抵客户,主要为CVD/HAR/ALD W钨开荒,TiN/TiAI/TaN ALD开荒。2025年Q3财报夸耀,中微公司为先进存储器件和逻辑器件开发的LPCVD、ALD等多款薄膜开荒还是凯旋插足商场, 况兼开荒性能完全达到国际最初水平, 薄膜开荒的粉饰率约束增多。

朔方华创是国内PVD龙头,稀缺性较强,且在LPCVD、APCVD、ALD范围也有所布局,家具还是批量欺骗到半导体产线中。微导纳米依靠ALD开荒起家,在光伏、半导体中均有欺骗,且公司是国内首家顺利将量产型High-k ALD欺骗于28nm节点集成电路制造前说念坐褥线的国产开荒公司,在ALD范围颇具竞争上风。盛好意思上海以清洗开荒起家,正简约往平台型开荒公司拓展,现在在清洗、电镀、Track、抛光、薄膜千里积等范围均有家具推出。

在本年106届中国电子展上,有业内东说念主士向半导体产业纵横暗意,2010-2024 年国内半导体开荒销售额复合年增长率达 30.2%,这一增速显耀高于行家商场同期水平。增长呈现出昭彰的阶段性特征:2017-2018 年因头部晶圆厂纠合动手 12 英寸产线培植,开荒采购需求纠合开释;2023-2024 年受益于熟识制程(28nm 及以上)扩产及特质工艺(如 SiC、GaN)产能落地,增长态势不时沉静,展望 2024 年底仍将督察 25%-30% 的同比增速。

可是需堤防的是,尽管刻蚀、薄膜千里积开荒骨子国产化进展加快,但要害零部件要津已成为自主可控的瓶颈之一。面前两类开荒通用程序件的供应链高度依赖入口:日本企业(如 NSK、Fujikin)占据大部分的商场份额,主要提供高精度传动部件与特种气体约束组件;欧洲供应商(如 Pfeiffer、Leybold)在真空系统范围占比过半。好意思国零部件公司仍掌持着部分中枢定制化部件商场。

不外,这一制约样式正迎来战略迷惑与商场驱动的双重破局机会:总范围达 3440 亿元的国度集成电路产业投资基金三期(大基金三期)已明确将上游要害零部件列为中枢投资场地之一。后续通过激动关系举措裁减国外供应链依赖,将为刻蚀、薄膜千里积开荒的国产化筑牢上游根基。